최근 디딤돌 대출 마저 0.3%가 올라갔다는 소식이 있었습니다. 하지만 그래도 기존 금리보다는 싸기 때문에, 괜찮을 수 있습니다. 그래서 오늘은 2023년도부터 바뀐 신혼부부 디딤돌 대출에 대해 알아보겠습니다

신혼부부 디딤돌 대출

부부소득 조건은 6천만원(신혼부부라면 7천만원 이하) 순자삭가액은 5.06억원 이하 무주택 세대주만이 가능합니다. 대출금리는 연 2.45%~연 3.3%으로 올랐는데요~ 0.3%가 올라가기 전에는 최대가 3.0%였는데, 지금은 3.3%로 바뀌었네요.

신청대상

신혼가구 기준으로 보면, 결혼예정일 경우 청접장 or 예식장계약서 상 결혼예정일이 접수일로부터 3개월 이내인 신혼가구면 가능합니다.

대출한도

최대 2.5억원(생애최초라면 3억, 신혼, 2자녀이상은 최대 4억원)까지 나옵니다.

LTV 70%(생애최초 80%) + DTI 60%이내까지 가능합니다

LTV는 대출금/집값 *100 (만약 집값이 10억이면 7억까지 받을 수 있다는 뜻; 즉 내가 30% 현금만 가지고 있어도 OK)

DTI는 1년간 갚은 원금이자/1년 연봉 *100( 1년 연봉이 1억이라면 대출을 갚는 비용이 6,000만원이 넘으면 안된다는 뜻)

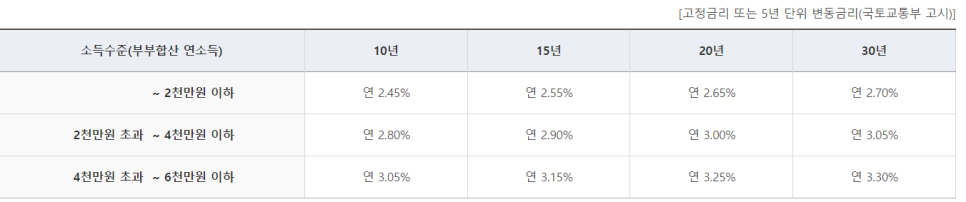

여길 보면, 연 소득 그리고 대출기간에 따라 금리가 차이가 나는데요. 보통 맞벌이 기분이라면 4천만원 초과~6천만원에 속하겠죠? 그럼 10년 기간으로 금리를 보면 연 3.05%입니다. 물론 시중에 있는 대출상품보다는 금리가 많이 저렴하기는 하지만 빌리는 금액이 1억으로 넘어가면 0.3%도 무시할 수가 없습니다.

상환방식

대출 만기시에 거치기간 1년 또는 비거치 기간을 선택할 수 있습니다.

*거치: 원래는 원금과 이자를 같이 갚아나가야 하는데, 1년동안 이자를 조금씩 낼 수 있는 기간입니다.

*원리금균등: 원금과 이자를 동일하게 갚아나가는 돈

*원금균등 : 원금 상환금은 균등하나 이자는 시간이 지남에 따라 적어지므로, 첫달에 가장 많이 내고 가면 갈수록 내는 돈이 적어진다고 보면 됨

*체증식: 갈수록 돈을 많이 갚아야함( 원금균등방식과 반대)

우대금리 조건

여기 보면 신혼가구 0.2% 우대 금리가 됨, 생애최초주택구입자면, 또 0.2%가 됩니다. 그럼 무려 0.4%가 되겠죠? 대부분의 신혼부부 가구라면 생애최초주택구입자에 포함이 되긴하지만 혹여나 그러지 못한다면 청약 우대금리를 확인해보면 됩니다.

청약 우대금리는 원래는 1~2년 이상만 되어도 우대금리에 해당이 되었는데, 현재는 5년이상부터 우대금리에 적용이 되고 있습니다.

5년이상 60회차 이상 납입한 경우 0.3% 우대금리

10년 이상 120회차 이상 납입한 경우 0.4% 우대금리

15년 이상 180회차 이상 납입한 경우 0.5% 우대금리

대상 주택

주거전용면적이 85㎡ 이하

(수도권을 제외한 도시지역이 아닌 읍 또는 면지역 100㎡ 이하)

주택으로 대출 접수일 현재

담보주택의 평가액이 5억 원 이하인 주택

어쨋든 잘 준비한다면 우대금리로만 1%로를 받을 수도 있습니다. 제 여동생 같은 경우 청약 통장 10년 +.4%, 1자녀 가구 0.3%,신혼부부 0.2%, 생애최초 0.2%로 1.1%의 우대금리를 받을 수 있더라구요!

이렇게 잘~~ 알아보고, 내가 우대금리를 얼마나 받을 수 있는지, 받아도 얼마 안받게 되면, 사실 금리가 그렇게 싼편은 또 아닌 거 같으니 잘 확인해보고 디딤돌 대출 이용해보세요!

'정보성:))정부 지원 혜택' 카테고리의 다른 글

| [정부 혜택] 음식물 처리기 지원금이 나오는 제품들 추천 (1) | 2024.01.03 |

|---|---|

| 은행별 근로장려금 적금 나도 받을 수 있을까? (1) | 2023.12.18 |

| 프리랜서도 대출 가능 한 총정리 (1) | 2023.08.22 |

| 2023 주민등록 사실조사 실거주조사 과태료 (1) | 2023.08.21 |

| 한부모 가정 저금리 대출 총정리 (0) | 2023.08.21 |